可信的投资伙伴是指在投资过程中能够保证诚信、透明、稳定的合作伙伴。可信的投资伙伴应该具备以下特点:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中粮期货研究中心

摘要

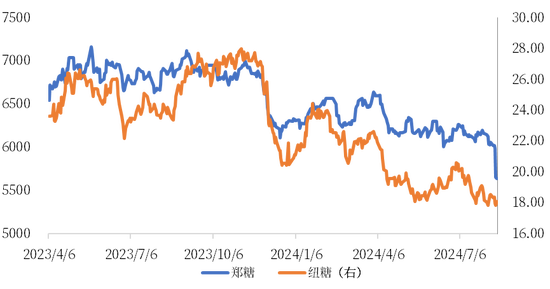

近期郑糖行情以大幅破位下跌为主,打破了自今年年初以来形成的坚固区间,09合约相对克制,但01合约已经跌破5600元一线,外盘原糖亦再次跌破18美分/磅。那么对于糖市来说驱动在哪?

图1 纽糖与郑糖走势(美分/磅)(元/吨)

一

纽糖:需求难寻

当前阶段处于巴西压榨高峰期,在巴西偏干天气的影响下,自年初以来巴西本地糖厂就以极高的效率进行压榨,港口物流情况也受益于偏干天气,交出了高产高销的满意答卷。但是市场交易的逻辑是动态切换的,巴西本榨季压榨数据自7月上半月开始显出疲态,最大的原因一是因为本榨季甘蔗质量因干旱而受到影响,二是因为前期高速的压榨使甘蔗供给量有所不足。故8-9月的压榨下半程,市场或许可以看到压榨量和产糖量断崖下降的情况,并且巴西糖醇比也难以达到榨季初所预估的50%,该情况在巴西榨季末尾是利多的影响。但当前市场并不交易该因素,原因在于即便巴西本榨季的产量预估调低,但以市场主流所预估的巴西4050-4080的产量来看,这仍属于巴西历史第二高的产量,并且大幅高于历年3000万吨级别的产量,在当前压榨的高峰期,来自巴西的卖压依旧不小。

印度与泰国方面,印度季风雨提前到来,马邦和卡邦的降水追平历史平均水平,北方邦从前期偏干的窘境中走出,7月初的天量降水也将其累计降水拉平至平均水平,印度单产恢复的确定性较强,不确定性依旧在于乙醇分流量。泰国整体降水一直都处于良好的情况,故北半球在近期的风调雨顺也给与纽糖盘面一定的压力。

从需求侧来说,巴西糖主要的两大买家中国和印尼已经在本轮下跌的过程中采购了不少的量。以我国为例,19美分点价接近百万吨,18美分左右又有7-8船的量。下次大规模采购需要等待更低的价格,纽糖下方的需求支撑也就变得更低。而欧洲白糖价格受困于的高库存和新榨季增产预期一路下跌,当前其白糖现货价格已经跌破600欧元/吨,是自21年11月以来的新低,这直接影响了中东和北非的炼厂的精炼利润,所以纽糖需要更低的价格才会刺激需求。

二

郑糖:愚者千虑必有一得

糖从今年年初以来,以区间震荡的行情对待是智者的表现。从市场席位来看,也有部分资金不遗余力的尝试对郑糖进行趋势性行情的交易,可谓屡战屡败。但是震荡的区间总有一天会被打破,近期郑糖的破位也正应了古话,智者千虑必有一失,愚者千虑必有一得。

对于郑糖来说,根据制糖集团产销情况来看,其9月前的库存压力并不是特别大,但未来有三大利空,第一是进口糖会在三季度集中到港,虽然到港节奏缓慢,但炼厂会提前根据到港情况消耗现有库存,近期加工糖厂报价向南方集团报价趋近,并有倒挂现象;第二是含糖替代品放量,挤占北方甜菜糖市场,甜菜糖库存的消化存在较大的压力;第三是新榨季增产,根据机构调研情况来看,增产的确定性也比较强。当前时间点距离新榨季的时间已不足1个月,故留给多方讲故事的空间太小了。叠加偏弱的宏观和外盘破位下跌的共振,郑糖也就应声下跌。

总结而言,对于国际糖市来说,短期看,当前处于巴西的压榨高峰,虽然巴西产量因干旱有所调低,但是巴西依然属于历史第二高产量,产量高峰卖压较大,压制盘面。而盘面向下寻找需求,东亚炼厂下方只有更低的价格才考虑买船。未来交易重心将转入北半球,北半球天气恢复符合预期,纽糖盘面压力依然不小,下方支撑预期在16.5-17,即跌至乙醇成本巴西糖厂也就有了改变糖醇比的激励,如下半程巴西收榨速度快于预期,纽糖在四季度也会有修复。

国内糖市,短期看,虽然9月前集团库存压力不大,但未来有三大利空,第一是进口糖集中到港,炼厂开始提前使用库存上市新糖;第二是含糖替代品放量,挤占甜菜糖市场,第三是新榨季增产,并且确定性较强。目前是预期走向现实的过程,现货价格近期有所松动。09合约缺少交易机会,01合约在偏空预期下,受到套保压力和资金关注将持续走弱,下方空间可能到5500区间。待价格到位,多空充分换手后,或有弱反弹的修复行情。

作者简介

周航

中粮期货研究院 软商品研究员

交易咨询资格证号:Z0018830

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资优势